产品定价解决方案

一、产品定价的应用背景和意义

2012 年 6 月,人民银行扩大金融机构人民币存款利率上浮区间;2013 年 7月,人民银行取消贷款利率下限,中国金融行业利率市场化已经迈出了决定性的一步,这给商业银行带来巨大的机遇和挑战,如何应对这一变革,是中国商业银行的一项艰巨任务。因此,建设商业银行的产品定价体系,并在实践中对业务发展进行指导,已经势在必行。

产品定价是商业银行经营管理体系的核心组成部分。根据产品的风险和收益进行合理定价是商业银行实现可持续发展的基础。当产品利率不能弥补风险成本和资金成本以及费用成本时,银行将无法充分计提各项损失准备,其损失会直接侵蚀银行资本,威胁银行的持续经营;产品定价同时也是市场竞争的重要因素,银行如果对于产品没有量化的定价机制,必然在竞争中处于被动的处境,并逐渐流失优质客户,因此制定正确的产品价格对于银行来说至关重要。

由于长期的利率管制,商业银行已经习惯于无差异化的统一利率。即对大多数客户采取相同的定价策略,不同信用等级和不同抵质押担保方式的客户定价差异不明显,在价格中没有充分体现风险因素;优质客户与劣质客户之间,老客户与新客户之间没有明显的价格倾斜,产品价格也就失去了扶持优质客户淘汰劣质客户,挽留老客户,培养客户忠诚度的功效。

另一方面,从当前经济局势来看,美国次贷危机所引发的金融危机已经波及全球,中国的金融形势和实体经济都深受影响。目前,中国面临着企业利润率普遍下降、亏损面增加,银行贷款坏账率上升而民间借贷利率节节攀高的严峻形势。所以面对当前复杂的竞争环境,商业银行面临诸多的机遇和压力。

产品定价是一个复杂的系统工程,也是一门具有丰富内涵的艺术。要确定合理的产品价格,需要仔细权衡内、外各种因素,全面考虑主、客观各种条件。银行应以产品定价的基本原理为指导,在实践中不断改进和修订已有的定价方法,逐步提高本行在贷款市场上的竞争能力。

二、鼎言数科解决方案

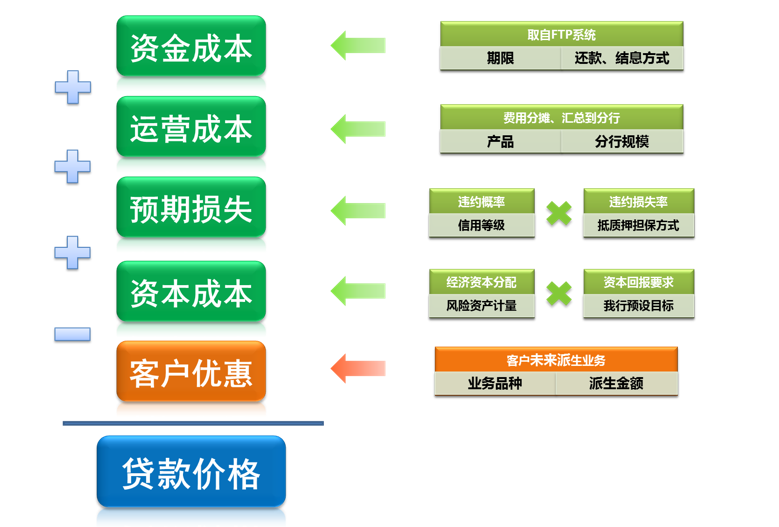

1.产品定价模型简介

2.定价机制

价格管理是一套复杂的管理机制,涉及多个方面:

● 定价模型及定价参数的管理

● 地区、分行差异化管理

● 分支机构价格管理岗位设置及逐级授权管理

● 定价审批流程管理

● 定价审批流程与信用风险审批流程间的相互关系

● 定价与绩效考核的关系

上述价格管理中的每一环节都有多种解决方案,多种解决方案间并无优劣之分,而是应当根据每家银行自身的经营特征、市场环境、目标客户及企业文化选择最适合自己的定价方案。定价管理各环节方案构成了银行的价格管理机制,而面向客户的价格管理机制是客户关系定价体系的一个重要组成部分,用于保障定价的有效落实。

3.产品逻辑架构

三、产品定价为银行带来的价值

可以帮助银行实现风险和盈利的良性循环。首先本系统可以提高审批速度,客户满意度提高,从而大幅度增加了业务总量和市场份额;合理的价格使得总体利润率稳步上升,银行盈利能力大幅提高。其次,定价系统的使用使得对信贷的风险控制得到极大的加强,贷款批准准确度提高,坏账减少,风险管理更有效,费用也更小。总之,该解决方案在提升风险管理水平的同时带来了业务和盈利的巨大增长,实现风险和盈利的良性循环。